病気やケガの治療のために長期間入院・通院したり、自宅療養したりといったリスクは誰にでも起こり得ることです。

しかし、家族の生活を支える世帯主が仕事を長期間休業せざるを得なくなると、収入が減少またはストップしてしまう可能性があります。

こういった、長期間働けないことで収入が減少するリスクに備えるために、国からお金を借りる制度のほか、民間の保険会社で取り扱う「給与サポート保険」があります。

ここでは、給与サポート保険とはどのような特徴を持った保障なのかについてわかりやすく解説するとともに、加入がおすすめな人のタイプなどについても紹介していきます。

もしもの場合の生活を守るために、収入保障を検討している人はぜひ参考にしてください。

給与サポート保険とは

給与サポート保険とは、病気やケガが原因で働けず収入が減少した場合に、毎月の給与をサポートしてくれる保険です。

入院中はもちろんのこと在宅療養中も保障されるので、治療のために長期間収入のない期間が続いてしまっても安心です。

一般的に、生命保険の保険金や給付金といえば、被保険者が亡くなったり高度障害状態になったりした場合に受け取れるものですが、給与サポート保険は被保険者が死亡・高度障害状態にならなくても、収入が減少したときに受け取れる商品です。

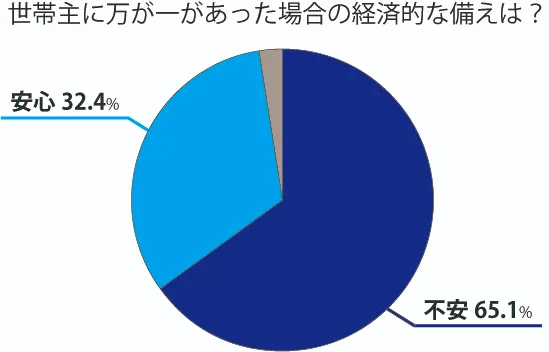

生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」によると、「世帯主に万が一のことがあった場合の経済的な備え」について、「不安」を感じている人は全体の65.1%を占めています。

一方で、「安心」と感じている人は32.4%となっており、不安を感じている人は安心と感じている人の倍以上いることがわかります。

その経済的な不安を解消するためには、「生命保険への加入で準備したい」と考える人が57.0%と約半数を占めており、効果的な保険商品として「給与サポート保険」が選択肢のひとつとなります。

収入保障関連の保険加入率は上昇傾向にある

収入減少に備えられる保険には、給与サポート保険のほかにも「所得補償保険」や「就業不能保険」といった商品もあります。

生活保険文化センターの同調査によると、こういった生活障害に備えるための保険・特約の世帯加入率は、給与サポート保険を含め2021年現在で18.4%となっています。

2018年に行われた前回の調査での加入率は12.6%だったので、3年のうちに5.8%上昇したことになります。

経済的な不安を抱えている人が多数いることを踏まえると、今後も加入率は増加することが考えられます。

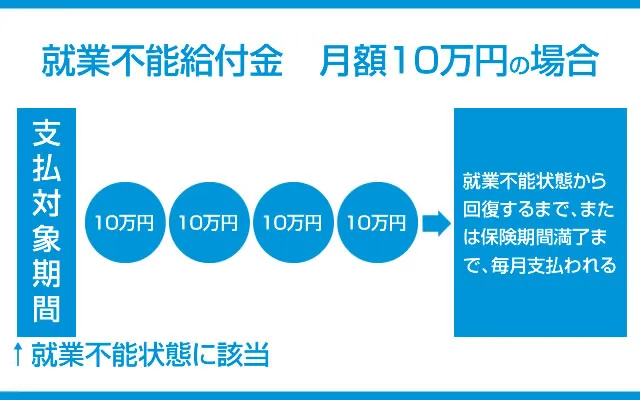

毎月の給与のように給付金を受け取れる

給与サポート保険は、病気やケガのために働けず収入が減少した場合に、契約時に定めた金額を毎月給与のように受け取ることができます。

一時金としてまとまった金額ではないため、お金の預け方法や管理に困ったり、つい無駄遣いをしてしまったりといったことを防げます。

給与サポート給付金:月額10万円の場合

給付金の受取期間は保険商品によって異なりますが、一般的には仕事を休業している期間または保険期間満了時までです。

休業が長期間に及んでしまう場合も保障されるので、生活費の不安を解消できるメリットがあります。

一定の免責期間がある

給与サポート保険には、一定の免責期間が設けられていることがほとんどです。

免責期間とは、保険会社が保険金や給付金の支払いを免じられている期間のことで、つまりその期間は保険金や給付金を受け取ることができないことになります。

上図でいうと、左側の「支払対象外期間」に該当するところです。

一般的に、給与サポート保険では保険会社が定める所定の状態が「一定期間継続していること」が給付金支給条件とされているため、休業してすぐにその日から給付金などを受け取れるわけではないのです。

なお、一定期間とは保険会社や保険商品によって異なりますが、一般的に60日や180日などに定められていることが多いです。

医療保険や収入保障保険では不十分?

病気やケガの保障として思いつくものに医療保険があります。

また、収入減少を保障する保険には収入保障保険という商品もあります。こういった保険に加入している場合は、給与サポート保険に加入する必要はないのでしょうか。

結論からいうと、給与サポート保険と医療保険や収入保障保険は、保障内容・保障対象の異なるものなので、仮にいずれかに加入しているうえで給与サポート保険に加入しても、保障が重複してしまうことはありません。

保障漏れをなくすためにも、医療保険や収入保障保険の保障内容も確認しておきましょう。

給与サポート保険と医療保険の違い

医療保険には、公的医療保険と民間の保険会社で取り扱っている医療保険のふたつがあります。

日本では、国民皆保険制度によりすべての人がいずれかの公的医療保険に加入することとされており、保険料を納付することで医療機関の窓口で自己負担が原則3割(年齢や収入によっては1~2割)に軽減されます。

また、毎月の医療費の窓口負担額が上限を超えた場合は、後日還付を受けられる高額療養費制度も利用できます。

一方、民間の保険会社で取り扱っている医療保険は、病気やケガのために入院や手術などをした際に給付金が受け取れる保険で、主に医療費の一部または全部を保障することを目的としています。

がんなどの高額な医療費がかかる場合でも、治療費の心配をすることなく治療に専念できるという特徴があります。

このように、公的・民間を問わず医療保険は、病気やケガでかかった医療費を保障することを目的としたもので、給与サポート保険のように治療のために休業し減少した収入を直接補填する性質のものではありません(ただし、民間の医療保険の中には、収入保障特約などを付けられるタイプもあります)。

すでに医療保険に加入している人でも、収入の減少にも備えたい場合は給与サポート保険への加入がおすすめです。

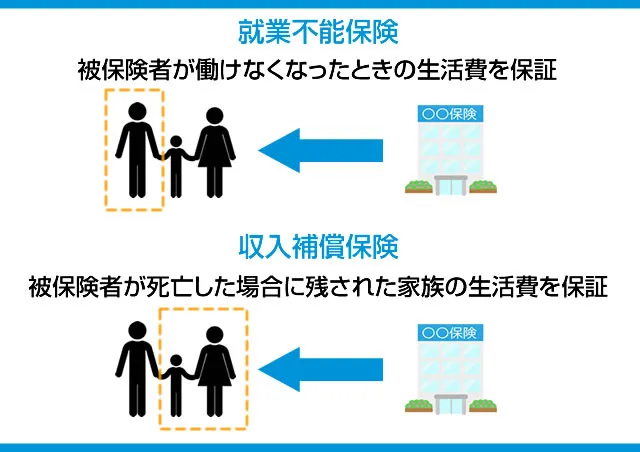

給与サポート保険と収入保障保険の違い

収入保障保険とは、家族の家計を支えている世帯主に万が一のことがあった場合、残された家族が保険金を年金方式で受け取れる保険で、死亡保険の一種とされています。

毎月給与のように保険金を受け取れるので、計画的に利用しやすく無駄遣いを防げるといったメリットがあります。

また、収入保障保険は経過年数に伴い保険金額が減少していくため、ムダがなく合理的な保障設計という特徴を持っています。

一見、給与サポート保険と同じように感じるかもしれませんが、給与サポート保険は被保険者が生存している状態で給付金を受け取れるものですが、収入保障保険は被保険者が死亡または高度障害状態になった場合に遺族が受け取るものです。

死亡したとき以後、契約時に定めた満期まで年金が受け取れます。年金を受け取れる回数はいつ死亡するかによって変わります。

引用:アフラック収入保障保険(特約)

被保険者が生存しているか否かに大きな違いがあり、生存中・死亡後両方の収入減少に備えたい場合は、それぞれに加入することになります。

公的保障制度で受けられるサポート

病気やケガで休業する場合の収入減少に備えて、給与サポート保険に加入するのもおすすめですが、その前に公的保障制度で受けられるサポートについても確認しておきましょう。

主な公的保障制度には、「傷病手当金」「障害年金」「生活程」などがあります。

傷病手当金

全国健康保険協会の傷病手当金は、会社員など社会保険に加入している人が、業務外の病気やケガで入院・通院治療や自宅療養などをするために休業した場合、休業4日目から最長1年6か月にわたって手当金を受け取れる制度です。

給付を受けるには、以下の4点を満たしている必要があります。

- 業務外の病気やケガの治療・療養のための休業である

- これまでの仕事ができない状態にある

- 連続する3日間を含み4日以上仕事ができない

- 勤務先から給与の支払いがない、またはあっても少額である

傷病手当金の額は、およそ月給の3分の2程度になります。

障害年金

日本年金機構の障害年金は、病気やケガで生活や仕事などが困難になった場合に受け取れる年金で、現役世代の人も条件に該当すれば受給できます。

障害年金には、国民年金に加入している人が受け取れる障害基礎年金と、厚生年金に加入している人が受け取れる障害厚生年金のふたつがあり、厚生年金に加入している人で障害状態が軽い人は障害手当金(一時金)を受け取ることができます。

| 障害年金・一時金の種類 | 国民年金加入者 | 厚生年金加入者 |

|---|---|---|

| 障害基礎年金(1級・2級) | 〇 | 〇 |

| 障害厚生年金(1級・2級・3級) | × | 〇 |

| 障害手当金(一時金) | × | 〇 |

障害年金を受け取るためには、以下の条件を満たしている必要があります。

- 障害の原因となった病気やケガの初診日が被保険者期間中である

- 障害状態が1級・2級(または3級)のいずれかに該当する

- 保険料の納付条件を満たしている

受給できる金額は、障害基礎年金は級によって、障害厚生年金は級や収入によって異なります。

生活保護

収入が減少・ストップし本当に生活ができなくなってしまったら、最終手段として生活保護を受けるという選択肢があります。

生活保護は、働くことができず、ほかに利用できる公的サポートがない人などに、最低限の生活を保障してくれる制度です。

生活保護の扶助内容には、生活扶助や住宅扶助、教育扶助、医療扶助などさまざまな種類があり、必要に応じて支援を受けることができます。

ただし、生活保護を受給できる条件は厳しく、一般的に、持ち家や車などが持てなかったり、貯金も必要最低限の金額しか認められなかったりするなどの注意点があります。

給与サポート保険がおすすめな人

ここまで解説してきた給与サポート保険についての内容から、給与サポート保険がおすすめなのは、主に次のようなタイプの人といえます。

自営業や個人事業主など

会社員などは勤務先で社会保険に加入するため、病気やケガで休業する場合、条件に該当すれば傷病手当金や労災、障害厚生年金などを受給することができます。

しかし、自営業や個人事業主などが加入する公的保険にはこのような制度がないため、傷病手当金などの給付を受けることができません。

会社員などよりも保障が手薄になっており、受給できるのは所定の障害状態になった場合の障害基礎年金のみです。

自営業や個人事業主の場合は、休業するとそこで収入がストップしてしまう可能性が高いため、給与サポート保険に加入して自分で備えておく必要があるでしょう。

住宅ローン返済中の人

住宅ローンを組む際には、ほとんどのケースで団体信用生命保険(団信)に加入します。

仮に住宅ローンの契約者が死亡または高度障害状態に陥った場合に、その時点での住宅ローンの残債と同額の保険金が支払われ、以後の住宅ローンの支払いは免除されます。

そのため、団体信用生命保険に加入していれば、万が一の場合の住宅ローンの支払いの心配はなくなるといえます。

しかし、団体信用生命保険は、あくまでも契約者が死亡または高度障害状態に陥った場合に保険金の支払い対象となるものであり、病気やケガで治療・療養のために休業している場合には保障対象外となっています。

そのため、住宅ローンはこれまで通り支払い続けなければなりません。

団体信用生命保険でカバーし切れないリスクについては、給与サポート保険に加入するのもひとつの方法です

貯蓄が少なく収入減少に対応できない人

貯蓄が少ない人は、保険料を支払う余裕がないため保険に加入することを控えがちですが、実は貯蓄が少ない人ほどその分を保障でカバーする必要があります。

万が一、病気やケガで長期間休業せざるを得なくなった場合、十分な貯蓄があれば当面の間は切り崩しながら生活費に充てることができますが、貯蓄が少ない場合は減少した収入分を貯蓄でカバーすることができません。

しかし、給与サポート保険に加入して月々の保険料を支払っていれば、減少した分を給付金で補うことができるのです。

アフラックの給与サポート保険

アフラックには、病気やケガで働けなくなったときの月々の給与をサポートする給与サポート保険があります。

すでに触れたように、治療費は医療保険でカバーすることができますが、生活費や子どもの教育資金、住宅ローンの支払いなどが困難になったしまうことがあります。

そのような場合に備えて、アフラックの給与サポート保険に加入しておくと安心です。

給与サポート保険の4つの特徴

アフラックの給与サポート保険には主に次の4つの特徴があります。

1.病気やケガで働けないときに保障を受けられる

病気やケガの治療のために働けず、収入が減少したときに給付金を受け取ることができますが、就労困難状態に該当していることが条件となります。

就労困難状態とは、被保険者が病気やケガで入院または在宅療養のいずれかに該当する状態をいい、医師の診断書をもとにアフラックの基準に該当しているかどうかで判断されます。

なお、精神障害や妊娠・出産などによる就労困難状態は保障対象外となります。

2.入院中だけでなく在宅療養も保障対象

給与サポート保険では、入院中だけでなく自宅療養中も保障対象となります。

ただし、医師の治療が継続中であること、自宅など(障害者支援施設などを含む)において医師の指導に従い計画的に治療していること、外出が困難な状態にあることなどの条件を満たしている必要があります。

3.就労困難状態にかかわらず6回は給付金を受け取れる

アフラックの給与サポート保険では、免責期間が60日間設けられていますが、免責期間明けから最初の6回分の給付金は就労困難状態にかかわらず、生存していれば受け取ることができます。

出典元:アフラック

ただし、7回目以降は就労困難状態にあることが受給条件となります。

4.不安や悩みを電話や面談で相談できる

病気やケガで治療を受けている期間や療養中は、さまざまな不安な悩みを抱え込み精神的に落ち込みがちです。

そのような人のために、ダックのカウンセリングサービスでは、電話や面談で無料で相談をすることができます(面談は年間5回まで無料)。

病気やケガの治療に関する相談のほか、メンタルヘルスに関する相談、障害年金や傷病手当金などに関する相談も受け付けています。

気軽に「無料相談」や「資料請求」を利用しましょう

アフラックの「給与サポート保険」に興味を持ったら、気軽に「無料相談」や「資料請求」をしてみましょう。

近くの窓口で直接相談するのはもちろんのこと、オンラインでも相談を受けることができます。

保障内容についてわかりやすく説明してくれるうえ、無理な勧誘はないので安心です。

もしもの場合のリスクに備えて、アフラックの給与サポート保険を検討してみてください。